热点资讯

热点资讯kaiyun官方网站不错酿成干线 + 副线-kaiyun网页版

上昼咖啡下昼茶。

跟着门店数目迈入 20000 家,瑞幸开动顺遂作念起了茶饮。

8 月 11 日,瑞幸官宣刘亦菲为瑞幸咖啡群众品牌代言东说念主及茶饮首席保举官;而早在一周前,瑞幸推出了 “轻轻茉莉·轻乳茶” 新品。于今,这款轻乳茶产物首周销量依然肆虐 1100 万杯。

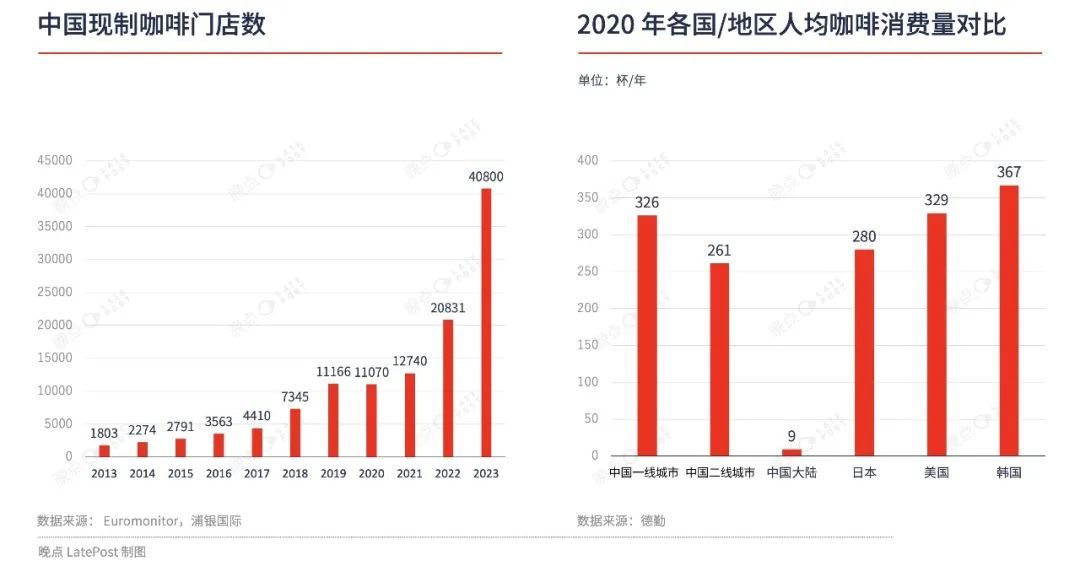

从创立到 10000 家门店,瑞幸花了五年半。而再多 10000 家门店,瑞幸仅用了 13 个月。瑞幸的增长似乎还看不到异常。

跟着门店的连忙推广,瑞幸月均来回用户数和功绩纷纷创下了新高。

在刚刚以前的第二季度,瑞幸的月均来回用户数达到了 6969 万,营收则创下了 84 亿元。其中,瑞幸产物总售卖数肆虐 7.5 亿件,本季度新品销量占到了国内总杯量的 24%,也等于每卖出 4 杯瑞幸,就有 1 杯是本季新品。

靠着更快的上新速率、更丰富多元的风仪咖啡和更时终年青的用户群体,一个更轻快、也更万能的瑞幸,在以前几年里以出东说念主预料的速率攻城略地。

这一次,瑞幸把眼神放在了茶饮上,试图粉饰更通常的浮滥场景。“瑞幸提示”,能够将再一次被考据。

并不料外的跨界

“上昼咖啡下昼茶”,手脚国内咖啡的头部品牌,瑞幸紧紧占据着上昼咖啡的浮滥场景,通过高频打低频的营销技巧,进而蔓延至下昼的茶饮产物,其实是一种趁势而为。

跟着咖啡口味原土化探索成为主流,与茶饮产物畛域渐渐拖沓。以瑞幸为例,其作念爆款的念念路恰是 “咖啡饮品化”,通过多样风仪和咖啡的组合重复打出王牌。

大爆款 “生椰拿铁” 的推出就让好多本来不喝咖啡的东说念主也能罗致咖啡饮料。上市三年以来,生椰拿铁热度依旧,依然累计售卖高出 7 亿杯,销售额肆虐百亿。这款百亿级大单品不仅改写了瑞幸咖啡历史程度,也成为了中国咖啡行业的口味风向标。

继生椰拿铁之后,瑞幸又连续推出了一系列罗致门槛更低、口味更普适的爆款产物,如丝绒拿铁、生酪拿铁等。可复制的爆品措施论,成了瑞幸攻城略地的遑急火器。

与此同期,咖啡和茶饮相互跨界也已是势在必行——举例从 2019 年开动,茶饮品牌开动纷纷上线咖啡产物,如喜茶的咖啡波波冰、奈雪的大咖柠檬等;蜜雪冰城更是早在 2017 年就开动孵化运气咖。

到了本年,以至星巴克在好意思国推出夏日菜单都在主推色调斑斓、不含咖啡的覆盆子珍珠奶茶饮品。

一排排房屋整齐有序、一条条道路清洁卫生、一户户村民安居乐业,这是颍州西湖景区西侧的白行新村留给很多人的第一印象。

“我们把这个情况上报后,维修资金很快就拨付下来。仅用一个工作日的时间,我们便把南门门禁设施改造好,居民们十分满意。”陈庄社区居委会副主任陈亚军说。

关于瑞幸来说,咖啡 + 茶饮,不错酿成干线 + 副线,“上昼咖啡下昼茶”,拓宽浮滥场景,周转咖啡非岑岭浮滥时间段,从而举高门店的营收天花板。

率先,相较于咖啡,茶饮能够买通多个浮滥时段。从浮滥时间上看,咖啡浮滥主要贴近在早、午餐时间,而茶饮则主要贴近在午后。关于瑞幸来说,轻轻茉莉 · 轻乳茶等于明确地作念用户场景的蔓延,与咖啡的早午岑岭时段不同,前者更明确是 “下昼茶” 定位。

此外,茶饮的需求端老练,罗致度更高,门店单量不存在显贵的爬坡期。尤其是不才千里市集,茶饮的罗致程度比咖啡更高,渗入率也更高。GeoQ Data 品牌数据透露,连锁茶饮产业的县域门店占天下总和高达 33%,而县域市集咖啡门店数目占比仅在 17% 摆布。

同期,“咖啡 +” 的产物计谋是更牢固的组合款式。一个业内数据透露,约 95% 的中国东说念主都喝不来彻底不加糖和奶的 “黑咖啡”;尽管咖啡市集在互联网上的筹划热度空前,但若从更大的视线来看,频年中国饮品行业品类声量名次中,咖啡位居第五,尚不足果汁、奶茶、牛奶、酸奶。

加之,咖啡和奶茶的受众自身就有极大程度地重合。据雪湖老本的拜访,瑞幸咖啡的用户群体至极年青,小于 18 岁的占 6%,19~24 岁的占 30%,25~30 岁的占 26%,而这些用户同期亦然奶茶的宠爱者, 18~24 岁这个年纪段的用户在茶饮市集占比就高达 60%。如今,追究推出奶茶产物,关于瑞幸亦然水到渠成。

8月12日瑞幸一线门店与新品。

瑞幸作念茶,水到渠成?

咖啡和茶饮相互渗入,但却难以相互取代,因为两者所代表的是彻底不同的浮滥动机和权术业态。

在中国,东说念主们喝咖啡更多是为了注意醒脑、充电 “续命”;浮滥奶茶则更多为了空隙,享受这一杯 “生计之苦” 的甜味剂。

据吉祥证券的测度,咖啡用户在初次购买一年后,购买频率会加多;而奶茶却赶巧违犯——跟着年纪加多,浮滥者购买奶茶的频率会渐渐镌汰;饿了么《2023 中国现制茶饮、咖啡行业白皮书》则透露,咖啡的主力浮滥者年纪在 25~35 岁,奶茶的主力浮滥者更年青化,年纪在 18~24 岁之间。

若是浅近用一句话来详尽咖啡和茶饮的浮滥者画像,前者会是消忙绿更强、浮滥风俗更褂讪的城市上班族。后者则为更年青、浮滥喜好更替连忙的学生群体。几千个门店的交易不错只选其中一个群体,20000 间以上的连锁鸿沟依然不错粉饰所有群体,也需要粉饰更多群体以赓续增长。

关于瑞幸来说,率先占住咖啡赛说念的先机,如今,又将茶饮添进了菜单。

两者权术业态永恒也有各异。由于咖啡烘焙、保存、制作都是高度尺度化以至不错全自动化,不错牢固提供优质可复制的饮用体验。在行业内,现制咖啡被以为更接近零卖交易。

而另一边,茶饮行业因生果茶而风起,也被困于生果茶之中。从供应链措置的角度看,现制生果茶自然不是一门好交易。因为生果手脚一种生鲜产物,供应链参与主体多、阵势漫步、措置勤奋,穷乏尺度化的产物及管事体系,且不利于品性把控。

这更接近于一种餐饮交易:当生果的品种、质地、尺寸等可能因地区、季节以及栽培本领的不同而带来较大各异,生果茶的现场制备需要更万古期,严重限度了一家店的销售额。跟着门店越开越多,粉饰范围越来越广,措置难度呈指数级高潮。

也正因此,近两年产物形态更浅近、尺度化程度更高的轻乳茶,迟缓取代生果茶成为茶饮行业的 “头牌”,供应链难题也治丝益棼。

据《21 世纪经济报说念》获取的业内数据,在剔裁撤了生果的部分后,茶饮和咖啡供应链共用部分可达到 90% 以上。具体来说,一杯奶茶只触及茶叶、奶和包材三种原料供应链,而瑞幸都有对应的供应商储备——在牛奶、奶成品、包材等原材料端,瑞幸均与国内头部供应商达成牢固配合。在咖啡行业,一样的事情其实也曾发生过,2012 年星巴克收购茶瓦纳以后,也到手参加了茶饮领域,其布局群众的供应链为茶饮品的引申提供着赓续赞助。

在门店运营侧,由于自动化程度高,瑞幸门店只需要 2 名伴计 +1 位兼职就不错已毕单日出杯 500 以上。这些咖啡师转成奶茶师只需要一个后台配料表:遴选定制化缔造,职工只需要凭据后台订单,在屏幕上点击对应产物,按照尺度门径端正添加其他配料即可。

当茶饮交易开动向零卖靠拢,瑞幸过往的爆品提示,也能险些无别离复用于茶饮产物之中。

以前五年里,瑞幸能快速高出星巴克中国,在中国咖啡市集称王,凭借的是这么一套逻辑:RTD (即饮咖啡,Ready To Drink Coffee)的价钱 + 现磨咖啡的功能性 + 好口感。

其中,自生椰拿铁开启的瑞幸爆品措施论,可视为瑞幸到手的 “密钥”。从 2020 年于今,瑞幸每年上新的数目从 77 款,扩充至 102 款,险些每三天就要上新一次。如今,瑞幸有 8 个 sku 销量破亿,若是以销售额来算,那等于领有至少 8 个 “10 亿级大单品”。

爆品频出的瑞幸,离不开其老练的研发+营销机制。在瑞幸里面,有一支横跨咖啡、茶饮、快餐领域的提示丰富的团队,他们负责将多样原料和口味数字化,量化跟踪饮品的流行趋势。

举例,他们无须 “香”、“甜” 这么的字眼来刻画风仪,而是一皆改成更具体的数字。本年 4 月瑞幸推出的 “椰皇拿铁”,等于在生椰拿铁的基础上作念了升级,椰子风仪升迁了约 14.9%。

通过这套老练的研发机制,瑞幸让产物研发不再是玄学,而是变成了一套可复用、可跟踪的具体措施。因而,瑞幸能得出无数种产物组合,由里面的就地选品委员会成员评级,以至在部分城市试点,评级高或者试点领路亮眼的产物会被匹配更多的宣传和引申资源,举例疏淡的杯身预备、IP 联名以至代言东说念主。

在咖啡茶饮赛说念,门店即最佳的牌号。前端手持两万家门店,瑞幸在浮滥市集的存在感不容争辩。而这些来自一线的订单,又赞助了营销部门则借助高效的数字化系统作念市集分析,淡薄需求并反哺研发。

收获于上述公式,瑞幸得以参加 “品牌盈利-鸿沟效应降价-现款流正轮回” 的成长阶段——赓续上新的产物胁制唤升引户的极新感,弥散鸿沟的前端门店所积存的多半反映又成为产物研发下一轮迭代升级的赞助,“瑞幸飞轮” 已初具雏形。

末端还很远方

在咖啡和茶饮的界限越来越拖沓的今天,一个咖啡 / 茶叶品牌的天花板还能有多高?

在举座浮滥疲软的大环境下,咖啡茶饮仍然在增长,距离天花板还很远方。饮品较餐食具有更高浮滥频次、更高复购率以及更强的客户黏性。凭据艾瑞筹划的拜访数据,95 后及 95 前浮滥者去茶饮店的频率平均为 3.3 天一次,去餐馆的频率仅为 7 天一次和 6.4 天一次。

从市集阵势来看,目下咖啡不才千里市集尚未充分渗入,重复成瘾性需求尚未彻底开释,依然还有极大的增长后劲。

具体来说,这种市集的红利至少体当今两个方面:

率先是用户渗入率的升迁。疫情前,中国现制咖啡的增长主要由高线城市的渗入率加多所驱动。而在今天,低线城市有望复制这一发展轨迹,成为中国举座现制咖啡市集鸿沟的遑急推能源。

稀有据透露,中国 75% 的咖啡店都在一线城市,25% 不才千里市集;德勤调研数据透露,国内一、二线城市已养成咖啡饮用风俗的浮滥者浮滥杯数差别为 326 杯 / 年和 261 杯 / 年,但天下的平均数字只消 9 杯 / 年,关于未被渗入的县城来说,这个数值更低。

其次,是低频用户变成高频用户,进一步升迁咖啡浮滥量。雪湖的测度以为,咖啡成瘾性分为四个阶段,跟着时间的推移,70% 咖啡浮滥者的成瘾性会提高一个等第,而况每次升级都会导致购买频率加多 10%~20%。

咖啡因有成瘾性,养成的浮滥风俗基本不会受到经济周期轮回的影响,即浮滥能力镌汰也不会隐匿浮滥需求。

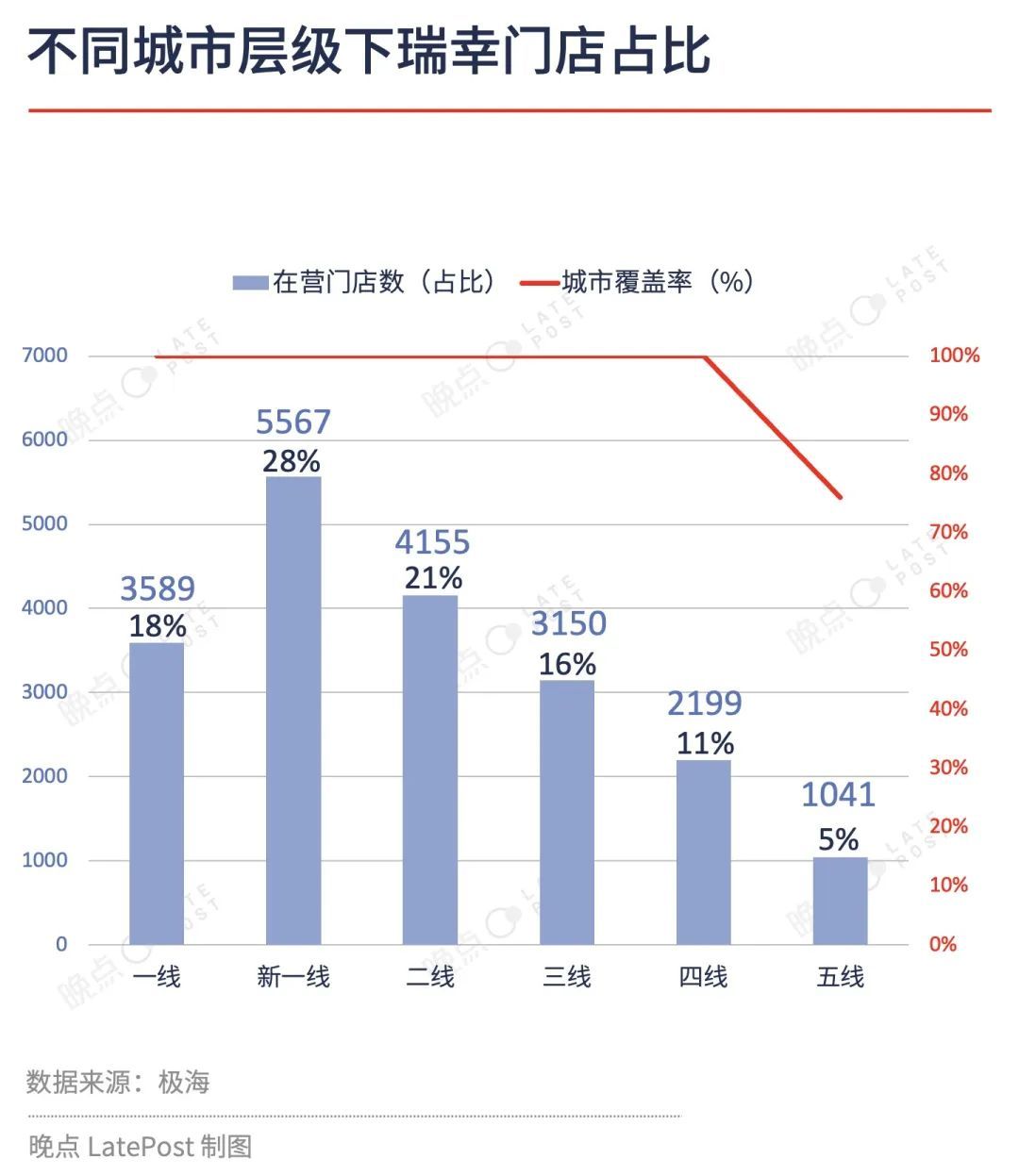

现阶段,咖啡和茶饮浮滥的主要增长驱能源来自下千里市集和年青用户。据极海品牌监测的数据,以前一年里,瑞幸已基本完成了对天下地级市的全粉饰,已毕了四线以上地级市的 100% 粉饰,以及五线城市(含省直辖县)78% 的粉饰率,举座城市粉饰率达 90%。

据窄门餐眼最新数据,瑞幸的校园店比例高达 6.42%。也等于说,瑞幸每开出 15 家门店,就有 1 家面向学生群体,这是中国最年青、也最具增长后劲的饮品浮滥者。

与此同期,行业竞争加重,加快出清,浮滥者会越来越向头部贴近。

数据透露,自 2023 年以来,有近 4 万家咖啡门店在竞争中关闭、退场;在倚强凌弱的经由中,瑞幸的市集份额依然逐年高潮至 2023 年的 40%,头部地位牢固。就在刚刚以前的第二季度,瑞幸仍然逆势已毕了 84 亿元的收入,创下了单季营收新高。

身处无穷的内卷之中,中国浮滥者的 “饮品菜单” 远未固化kaiyun官方网站,全时段、全场景饮品浮滥的瞎想空间很大。跟着年青浮滥者浮滥品位和理念的迭代,饮品的畛域仍然还有很大的拓宽空间——而这,恰是瑞幸的契机地方。