热点资讯

热点资讯kaiyun“衰竭”假说于今未能设置-kaiyun网页版

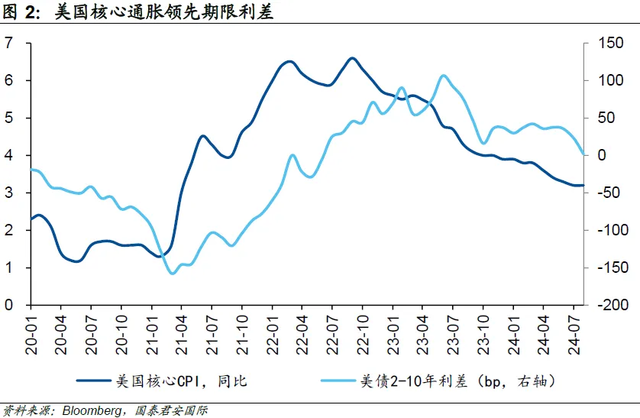

国泰君安以为kaiyun,金融市集对于通胀的剖判在很大程度上决定了利率弧线的情状,好意思国核心CPI的走势也在以前几年中引颈着2-10年好意思债利差的走势。以前数年中对通胀的“测不准”,成为了主导利率弧线的核心变量。

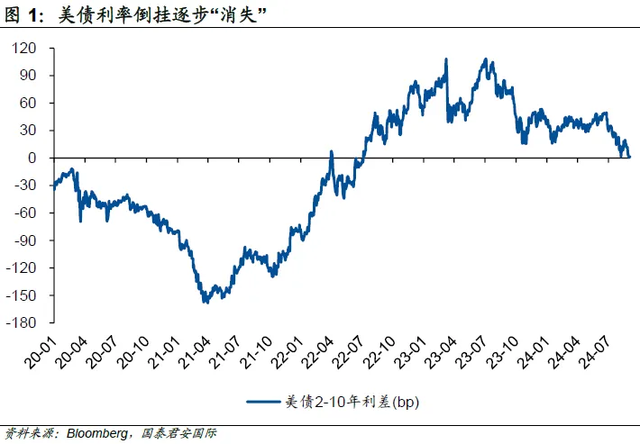

2年和10年好意思债利差被市集以为是进攻的遐想。在本轮好意思联储加息的进度中,2年好意思债和10年好意思债利率一度出现了倒挂——这一般被以为是经济可能出现衰竭的早期信号。

然则,这一屡试屡验的信号在以前两年却被一再打脸,好意思国经济在一派被看衰中走势愈发谨慎,“衰竭”假说于今未能设置。而伴跟着好意思联储降息的相近,2年和10年好意思债的利差握续收窄,并在近期接近于消释。消释的倒挂意味着什么,这是咱们今天但愿扣问的问题。

咱们最初回溯一下2-10年好意思债利率的走势。自2022年7月,10年好意思债收益率开动高于2年好意思债收益率,而后好意思债吵嘴端利差倒挂一直握续至2024年8月下旬,期间跨度朝上两年。

跟随好意思国脉轮通胀波动,好意思债利差倒挂约莫可分红4个阶段。第一阶段,2022年7月至2023年7月,此期间好意思国通胀问题不断加重,市集大王人存在好意思联储加息预期,导致短端利率上行节拍快于长端,利差一度扩大至-108基点;

第二阶段,2023年7月至2023年10月,好意思国通胀照旧获取初步缓解,市集基本不存在加息担忧,但是通胀粘滞性开动被市局势剖判,长端利率徐徐上行,此期间利差一度收窄至-14基点;

第三阶段,2023年11月至2024年7月,好意思国通胀问题获取权贵改善,但是受粘滞性影响通胀进一步下行受阻,固然市集多次来往降息,但是吵嘴端好意思债利差基本保握踏实;

第四阶段,2024年7月于今,市集徐徐说明好意思联储将会开启降息,短端好意思债收益率快速下行,但是中历久通胀问题永恒存在,长端好意思债利率下行节拍相对舒适,利差在2024年8月末基本消释。

基于以上的分析不错看出,金融市集对于通胀的剖判在很大程度上决定了利率弧线的情状。从下图中咱们也不错发现,好意思国核心CPI的走势也在以前几年中引颈着2-10年好意思债利差的走势。

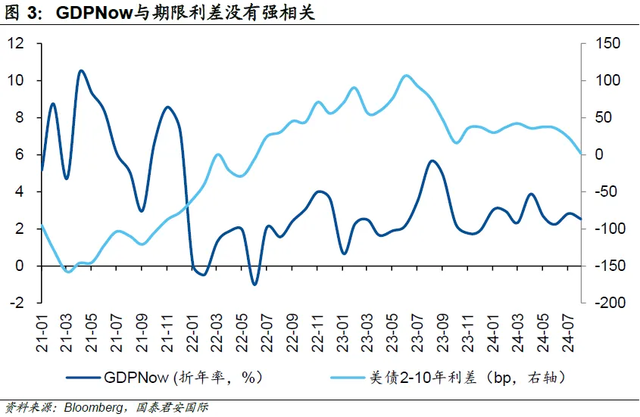

但如若对比2-10年利差与GDPNow,咱们会发现其连络性并不权贵。这么的比拟也让咱们发现,以前数年中对通胀的“测不准”,成为了主导利率弧线的核心变量。

从货币策略的支吾角度来聚拢的话,通胀开动走高,市集担忧经济会出现硬着陆,因此利率弧线会出现倒挂;但当通胀渐趋踏实后,利率弧线徐徐平滑,倒挂徐徐消释,意味着市集对于经济衰竭的担忧开动权贵缩小。

天然,对于市集来说,确凿需要惩办的问题所以下两个。第一是畴昔利率弧线的形态,尤其是期限溢价是否会重现?回应这个问题的环节,是对于好意思国经济“新稳态”的判断,也等于说如若市集约莫收受一个新的通胀核心,同期好意思国通胀率保管在新核心隔壁,那么降息会愈加顺畅,这会让2年好意思债利率水平约莫踏实,投资者也会徐徐订价新的期限溢价。

当今而言,市集对于好意思国新的方法中性利率的倡导,越来越接近于3.5%,天然这一利率水平仍然需要更多的数据以及期间来考据。假定这一水平设置,咱们约莫不错以为2年好意思债利率的底部应该在3.5%操纵。基于历史训戒,50个基点的期限利差应该并不外分,那么10年好意思债利率的水平可能会在4%或者更高的水平上。

市集可能愈加温雅的问题是,利率弧线是否能够对经济产生推断性。从以前一段的训戒来看,利率弧线对经济的可推断性并不睬思。如若要重塑投资者对于利率弧线的信心,那么势必需要一个新的考据历程。

从这个角度而言,只好利率弧线与市集共鸣产生彰着不对、并被从头正名,利率弧线的推断智商才略被从头诞生。这一历程粗略会握续数年,这意味着在可意想的几个季度内,利率弧线粗略率只可与经济短期走势酿成互为印证的连络。以此同期,当通胀处于波动时,利率弧线可能会奴才通胀走势,当通胀徐徐踏实后,利率弧线才可能更好反应经济的形态和预期。换言之,在畴昔几个季度内,市集不应该过度关注利率弧线和期限溢价。

本文作家:周浩S0880123060019、孙英超,开端:国君外洋宏不雅谈判,原文标题:《好意思债利率:消释的“倒挂”》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭明煜 kaiyun