热点资讯

热点资讯kaiyun官方网站这也给该公司带来了冲击-kaiyun网页版

东谈主工智能打算未能得回商场招供的迹象。

]article_adlist-->作家 | Dan Victor

编译 | 华尔街大事件

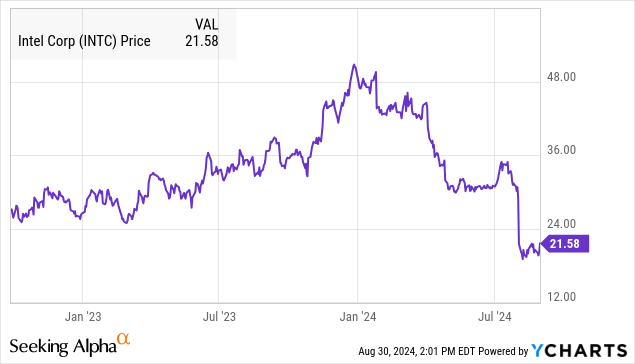

关于英特尔公司(NASDAQ:INTC)的投资者来说,这是令东谈主改悔的一年,该股从2023年开动大幅上升,但随后回落,市值缩水了一半以上。第二季度收益疲软,加上指引不力,激勉了商场对该芯片制造商恒久远景的担忧。

有音信称英特尔正接头出售其刚刚起步的芯片代工部门,这可能是英特尔重回正轨所必需的重要政策盘曲。该股还有看涨空间。

英特尔是半导体行业的前驱,但其一系列的实践不实背后荫藏着好多不折服成分。股价暴跌酝酿已久。

往日十年来,该公司迟迟未能吩咐AMD崛起成为花消级x86架构CPU商场的雄壮竞争敌手这一本质。自2020年以来,苹果公司不再使用英特尔算作供应商,而是自行联想芯片,这也给该公司带来了冲击。

也许英特尔最大的问题是衰退远见,没挑升识到东谈主工智能的改换性后劲。在这种情况下,英伟达公司在东谈主工智能优化芯片方面最初多年,这些芯片改变了手艺神色。咱们目下看到的是一个被打得无一世还的逾期者试图追逐。

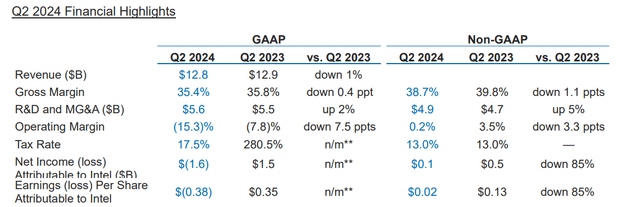

这种难题一直延续到2024年。在第二季度,英特尔公布的数据清楚,调度后每股收益为0.02好意思元,低于预期0.08好意思元,也低于客岁同期的0.13好意思元。最大的不实是收入低于预期,为128亿好意思元,同比下降1%,原因是传统数据中心CPU商场疲软,因为该行业将开销转向AI芯片。

盈利疲软的主要原因与英特尔代工部门接洽,英特尔陆续在爱尔兰扩大其最新步骤,该步骤珍藏多半研发和启动成本,公司瞻望这种景况将抓续到2025年。全公司生意利润率仅为0.2%,低于2023年第二季度的3.5%。

由于事迹令东谈主失望且公司过于痴肥,英特尔打算启动新一轮成本削减打算,指标是到来岁检朴100亿好意思元以上。

其中包括将之前打算的本钱开销削减20%,并通过裁人15%或更多来削减运营用度,同期将优先事项从头调度到高价值增长领域。径直的影响是,投资的回落可能会法例恒久增永远景,但会营救短期解放现款流和盈利才调。英特尔还将从第四季度开动暂停派息。

总体而言,2024年上半年未能十足达到客岁2023年所成就的乐不雅预期,加上新的重组举措的后果,导致预期从头调度,这从股价临了下落中可见一斑。

不外,英特尔居品组合中的几个矍铄不错摒除东谈主们对该公司正在崩溃的担忧。总体而言,英特尔固然有过不实,但基本面仍然适当。

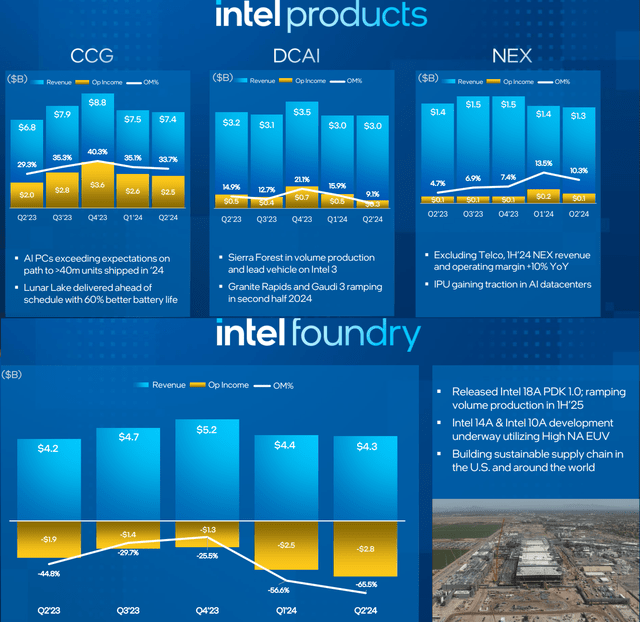

第二季度,客户端计较事迹部(CCG)营收74亿好意思元,同比增长9%,超出预期。英特尔领域最大、盈利才调最强的业务有望在年底前出货越过4000万台“AI PC”,超出了最新一代专为AI性能打造的CPU的预期。Lunar Lake处理器系列提前推出,性能恶果飞跃备受堤防。

企业级数据中心和东谈主工智能(DCAI)部门本季度收入小幅下降3%,尽管有东谈主瞻望新址品的发布将带来异日更平素的反弹。

英特尔Sierra Forest Xeon 6处理器将于9月开动出货,算作一款高性能通用计较数据中心处理器。此外,英特尔与Nvidia径直竞争的尝试也行将到来,Gaudi 3 AI加快器仍将于本年推出。束缚层默示,“每好意思元性能擢升一倍”是深度学习和机器学习等专科AI责任负载的主要上风。

DCAI与集合和边际(NEX)部门通常,对英特尔的增长后劲仍具有政策紧要性。束缚层解释说,本年撤离与主要电信客户联系的一些库存波动,上半年增长正经在10%。

出现的形态是,静止的能源居品部门与代工部门之间的对比,后者是尽人皆知的财富罗网,牵累了公司。情况并不好,但有一些潜在的价值。

当咱们今天将英特尔股票视为投资契机时,看跌的情况会愈加热烈,主要在于该公司也曾输掉了东谈主工智能武备竞赛,而代工业务则是一艘正不才千里的船。

与此同期,有原理信托好多负面成分也曾被价钱响应,十分是在往日一个月股价下落25%之后。

请记着,英特尔上季度仍产生了82亿好意思元的解放现款流,同期禀报了113亿好意思元的资产欠债发达款。暂停派息将为该公司来岁检朴20亿好意思元现款,为处理480亿好意思元的债务头寸提供一些稀奇的天真性。看好英特尔的原理首先是该公司扭转时势的才调。

最终,英特尔出售或剥离代工业务可能是让中枢居品组走上可抓续盈利增长谈路的最好行径有辩论。

据悉,英特尔正与摩根士丹利和高盛等银行就多样政策罗致伸开互助。尽管尚未得到官方证据,但这种流程的重组将处分业务中最薄弱的方面,并可能在为鼓吹开释价值的同期巩固资产欠债表。

此举还将使CGC、DCAI和NEX集团合适与AMD和英伟达等竞争敌手互助的形态,这些竞争敌手一直保抓着更高的利润率和盈利才调。

在估值方面,要害在于英特尔仍然盈利并产生正解放现款流,瞻望到2025年以至会加快增长。假定该公司坚抓既定阶梯,不拆分或出售代工场,目下的共鸣是EPS到来岁将加快至1.22好意思元,这意味着1年期预期市盈率为18倍。要是扭转政策在异日几个季度内与反弹增长相聚合,这一水平可能会被解说是合算的。

除了下行风险,情况也可能恶化。东谈主工智能打算未能得回商场招供的迹象,或预期居品发布推迟的某种手艺难题,齐将破损看涨远景。英特尔还靠近络续变化的好意思国经济环境,亚太等地区的趋势松开或传统数据中心需求进一步放缓也可能给股价带来压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP